Mysteel黑色金属例会丨本周钢铁市场有望震荡上涨

首席谈钢市:回顾上周钢铁市场,呈现震荡偏强的运行态势,钢材综合价格指数上涨33个点,其中,螺纹、线材分别上涨30和43个点,中板、热轧、冷轧分别上涨59、4和19个点;原燃料方面,铁矿石美元指数下跌2.1,焦炭价格指数下跌68个点,废钢价格指数上涨125个点,走势分化明显。

展望本周钢铁市场,仍有望呈现震荡上涨的运行态势,主要理由:一是宏观数据有望中性偏好,对美债收益率上升的担忧在一定程度上有所消化; 二是库存增幅或进一步回落,而需求可能较快回升;三是市场在快速调整中给潜在买家提供了机会,市场良性循环增强。

以下是会议纪要详情:

一、宏观方面

从公布的2021年经济经济目标来看,财政政策扩张力度虽减弱,但低于市场预期,专项债额度下调的幅度低于预期,与2020年的主要差别是无抗疫特别国债内容。2021年改造老旧小区力度空前,对建材、电梯行业是重要利好。稳定和扩大消费,多渠道增加居民收入,能够促进对家电和汽车等耐消品的消费。因此,2021年钢材市场需求端仍将继续保持旺盛。

全球重要经济体的制造业再次表现强势,纷纷创下新高,表明全球经济已步入趋势性恢复轨道,且前景较为乐观。美国参议院投票通过了拜登1.9万亿美元经济刺激计划,超宽松货币政策仍在持续加码。需要警惕宽松货币政策导致大宗商品价格过快上涨、全球通胀预期升温、全球债务风险上升等风险。

二、原料各品种情况

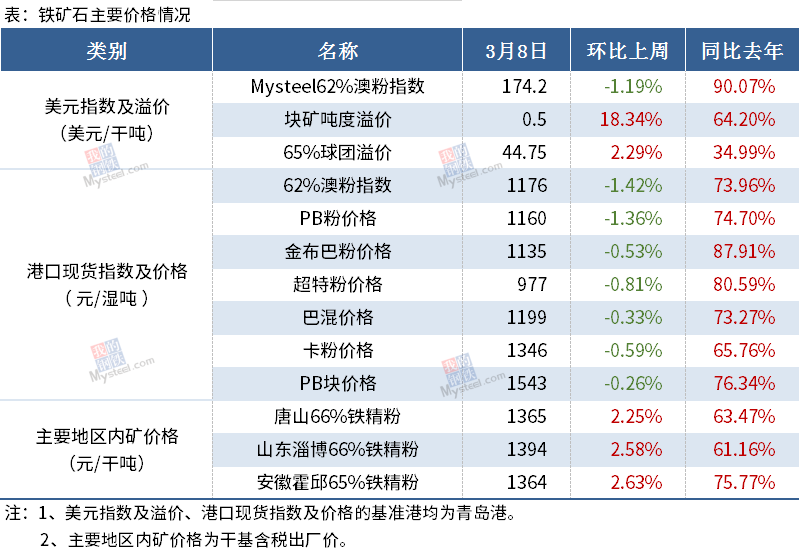

(一)铁矿石

◆ 本周观点:震荡下行

本周来看,铁矿价格或高位震荡下行,但下跌空间有限。从基本面来看本周偏弱运行,铁矿石到港量还有增量空间,而铁水产量因北方限产趋严及高炉检修复产节奏问题或将继续维持降势,在港口疏港持续低位运行状态下港口库存将保持累库趋势。但是当前从钢厂品种需求偏好及库存角度来看,主流澳矿资源仍旧略显紧张,在钢厂需求偏好逐渐转向中品澳矿之际,后续品种间结构矛盾的问题将成为阻碍价格下行的风险点。

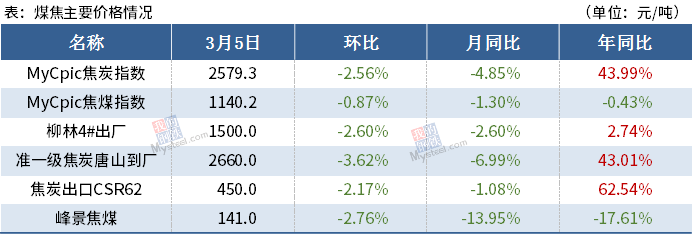

(二)煤焦

◆ 本周观点:双焦市场继续走弱

焦煤方面,供应端两会期间煤矿开工水平不高,两会过后有提产预期。需求端,受焦炭市场走弱,以及焦企焦煤库存偏高等因素影响,采购积极性不高,对原料焦煤打压意向仍在,焦煤或继续承压下跌。

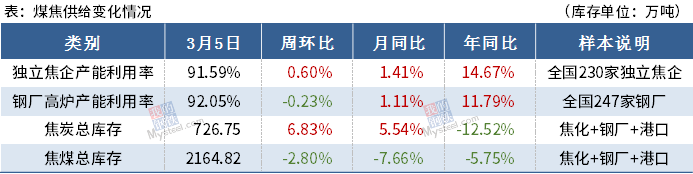

焦炭方面,截止上周四Mysteel调研统计焦钢及港口焦炭总库存为768.02万吨,环比增加60.66万吨。焦炭库存继续增加,下游钢厂、贸易商采购积极性一般,焦炭市场第三轮提降大概率落地。

(三)废钢

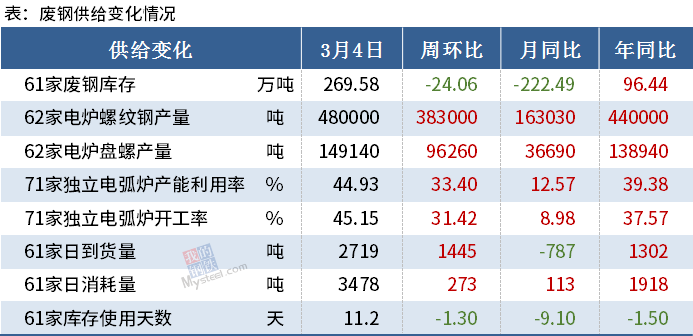

◆ 本周观点:上涨为主

在期螺、钢坯持续上涨的带动下,成材价格继续上涨,废钢市场信心明显提振,加之钢厂上调废钢采购价格,废钢市场价格大幅拉涨,但收货情况一般。另悉,虽然螺废差、铁废差有所缩小,但是依然处于较高水平,废钢性价比十分高,加之电弧炉企业利润丰厚,复产积极性非常高,对废钢需求较强,且当前废钢价格涨幅依然滞后于成材,预计本周废钢市场价格仍以上涨为主。

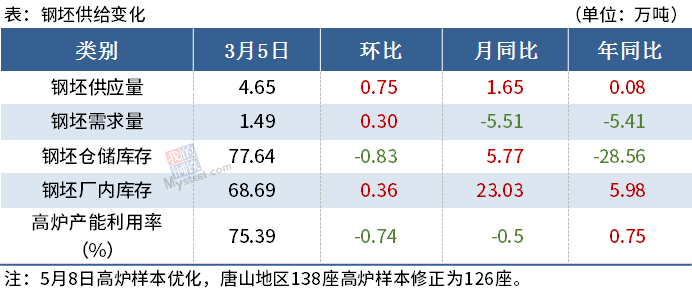

(四)钢坯

◆ 本周观点:下游再陷环保停产,价格高位震荡

从本周基本面来看:环保情绪与基本面博弈。利润的回升带动钢坯外销量的逐渐恢复,本地下游仍处于环保停产阶段对坯需求保持低位,不过唐山地区个别全流程钢厂以及天津区域的对坯需求一定程度上缓解钢坯供应压力,供需的矛盾并未体现;

在当前利润水平下,钢厂挺、涨价决心持续存在;另外现货价格的快速涨跌导致下游采坯情绪,现货市场交投也趋于谨慎,更多表现为随盘而动,当前现货市场继续保持卖方交易基差,卖方交易需求预期以及远期补单的刚性需求。

综合预计本周钢坯出厂价格继续保持高位震荡。

三、钢材各品种情况

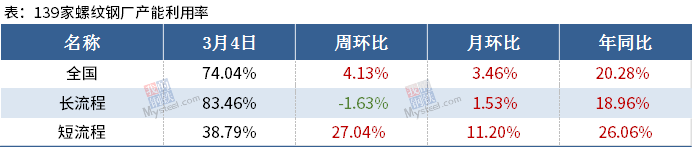

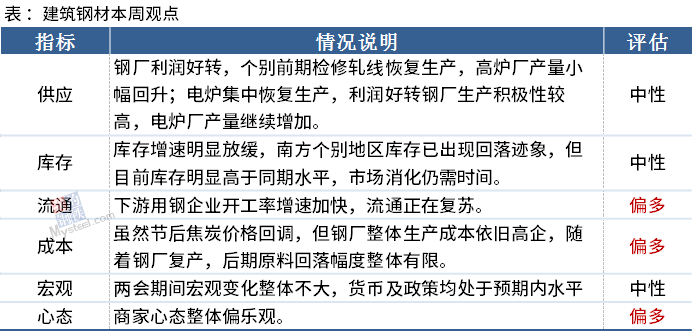

(一) 建筑钢材

◆ 本周观点:震荡上行

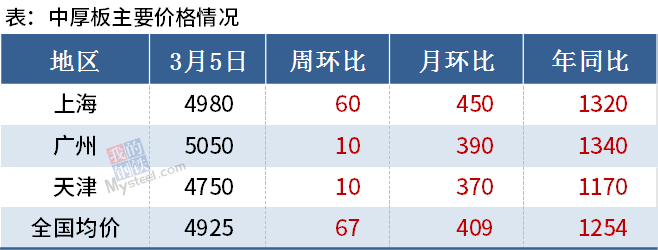

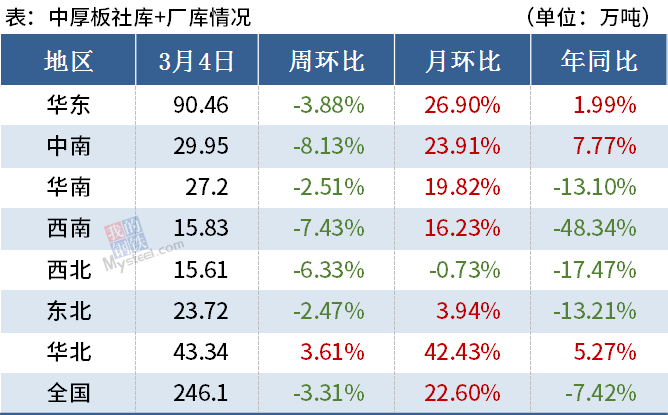

(二)中厚板

◆ 本周观点:震荡偏强

回顾上周国内中厚板市场,整体呈现出先涨后跌的态势,短期来看主要关注以下几个因素:

供应层面看,上周全国中厚板产量再创新高,本周五矿营口检修,钢厂产量或将小幅减少;

目前市场贸易商心态十分纠结,一方面,部分节前锁价的贸易商获利颇丰,套现意愿强烈,对市场主流售价造成一定的影响,另一方面,新到资源成本高企,但高位成交困难;需求方面,上周中厚板周度表观消费量创历史新高,目前终端需求恢复良好,不过短期价格盘整,或将抑制部分采购需求。

综合预计,受周末钢坯价格大幅拉涨影响,预计本周中厚板价格或震荡偏强运行。

(三)冷热轧

◆ 本周观点:热冷轧窄幅偏强震荡

【热轧】

供应:本周钢厂检修结束,产量有一定回升,预期在324-326万吨/周。

厂库:近期钢厂成交与订单尚可维持,短期看厂库向市场进行流转会持续,厂库则会继续向下,预计总量在120万吨水平。

社库:本周库存继续累积,表外转表内的量有所下降。从本周的到库与入库情况看,由于南下量有限,市场成交尚可,预计本周社库或将呈现拐点,在315万吨。

需求:下游从Mysteel调研结果看,冷系开工率基本恢复至年前水平,目前尚有利润的情况下消费量可维持;分行业看,钢构行业根据调研情况看,目前已经开工,增量部分不是很多,不过全年预期增量在10%水平;而基建行业,除华北地区下游部分零散采购开始,不过当前的价格除带钢外,热轧性价比并不高,而华北的消费预计在3月中旬左右才可以恢复到去年水平,因此短期的上冲难度较大,高点略有体现。工程机械行业,目前已经开始开工,3-4月份向钢厂所下的订单已落实,不过对于5月份订单则并没有底,这部分变量较大;目前国外出口价格上升,竞争力下降,3月份尚无问题,但4和月份回落基本成定局。另外美国西海岸和欧洲基本港集装箱运费大幅下降,这也变相说明本地复工复产正在进入正轨。因此从短期需求端看,除了出口消费预期下降外,其余行业短期均可以维持年前水平。

市场情绪:商家近期随行就市跟着市价调整,对本周价格判断,下游采购在价格合适的情况下会逐步拿货,商家则因周末价格大跌,心态受影响,因此价格高点会受到一直抑制,本周价格预期在4850-4950元/吨。

【冷轧】

从冷轧的基本面看,供给增加,厂库、社库回升,总库存低于去年同期水平;从市场的反馈看,近期下游终端陆续复工复产,贸易环节出货速度尚可;不过周五电子盘期货大幅回落,市场情绪转为悲观,在库存资源利润尚可的情况下,多数贸易商选择低价降库;

钢厂方面,3月中下旬部分钢厂有检修计划,市场供应或有一定影响。1-2月,汽车行业累计销量预估完成395.5万辆,同比增长76.8%。

综合看,本周冷轧弱势盘整运行为主。

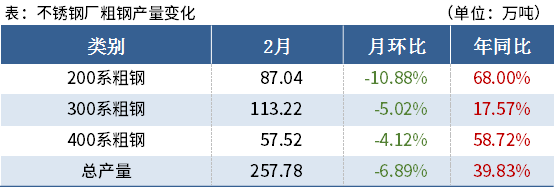

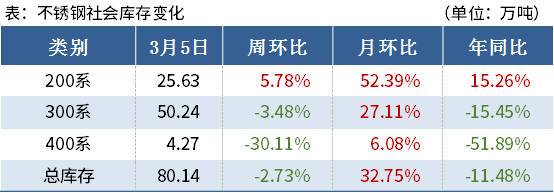

(四)不锈钢

◆ 本周观点:304价格呈现震荡偏强概率较大

于近日青山实业与华友钴业、中伟股份签订高冰镍供应协议的消息。对于该新闻,市场表示这意味着镍铁冶炼高冰镍从而加工制备硫酸镍的项目将顺利进行,表示未来镍铁过剩转嫁新能源,将导致当前分化的两条产业链再度融合。长期来看对不锈钢价格利好,但近期市场情绪受期货盘面影响较大,价格大跌。

供应方面:3月国内不锈钢排产回归高位,并创历史新高;需求方面:本周不锈钢价格呈现大幅下行走势,下游采购观望为主,整体成交不佳。钢厂接单方面,国内主流钢厂基本在接4月份订单,仍在正常接单节奏之中,部分现货接单较差。

总结:近期期货盘面大跳水导致市场悲观情绪蔓延,但不锈钢现货部分低价成交基本接近贸易商持货成本,价格下跌之后或将促成一部分下游订单,后续关注钢厂期货盘价及库存变化情况,预计本周304价格呈现震荡偏强概率较大。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流;

市场有风险,操作需谨慎。

资讯编辑:陈诗玥 021-26093406

资讯监督:乐卫扬 021-26093827

资讯投诉:陈杰 021-26093100

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

- 上一篇:Mysteel黑色金属例会丨本周钢铁市场有望震荡上涨 2021/3/9

- 下一篇:Mysteel宏观周报:中国今年GDP目标增长6%以上 ,拜 2021/3/7