Mysteel月报:10月钢坯价格上涨空间或有限

概述:九月份唐山钢坯市场震荡运行,市场价格重心价上月下降43元/吨,唐山市场钢坯出厂价格区间在3590-3720元/吨,现货价格在3660-3790元/吨波动,华东地区市场价格区间3760-3870元/吨。截止9月30日唐山地区钢坯出厂价报3700元/吨,月环比下调10元/吨,较去年同期下调1510元/吨。江阴地区(进口资源)报3820元/吨,月环比上调30元/吨。“金九”已过,但市场并未如预期般在国内众多向好政策推动下呈现涨势,反而呈现出持续性的窄幅震荡行情,月中受到美联储加息以及唐山丰润地区疫情封控等多方面因素的扰动,实际需求走弱,钢市疲软震荡,但钢企利润倒挂以及宏观利好消息依旧给予钢价底部支撑;月末加息如期落地后,市场恐慌情绪释放,期货盘面迎来了盼望已久的拉涨,加之丰润地区疫情的改善及解除,同时月底钢坯交单及国庆假期节前补货意愿存在,坯价终于拨开云雾见光明,呈现反弹走势。金秋十月将至,那么尚未释放的需求能否在银十带来惊喜?“银十”能否再回“盈十”?我们从以下基本面进行分析。

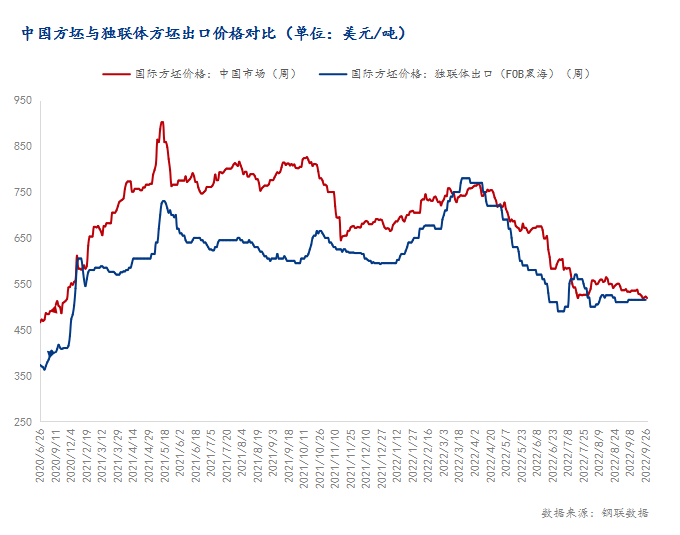

一、9月国际钢市趋弱运行

据最近一周(9月16日-9月23日)我的钢铁网国际钢价指数显示,全球钢价指数为238.1,周环比下降1.08%,月环比下降27.78%。其中扁平材指数210.5,周环比下降1.54%,月环比下降36.63%;长材指数为301.6,周环比下降0.53%,月环比下降13.88%;欧洲指数211.1,周环比下降2.99%,月环比下降27.21%;亚洲指数为234.2,周环比增加0.39%,月环比下降25.1%。

图1:中国方坯与独联体方坯出口价格对比

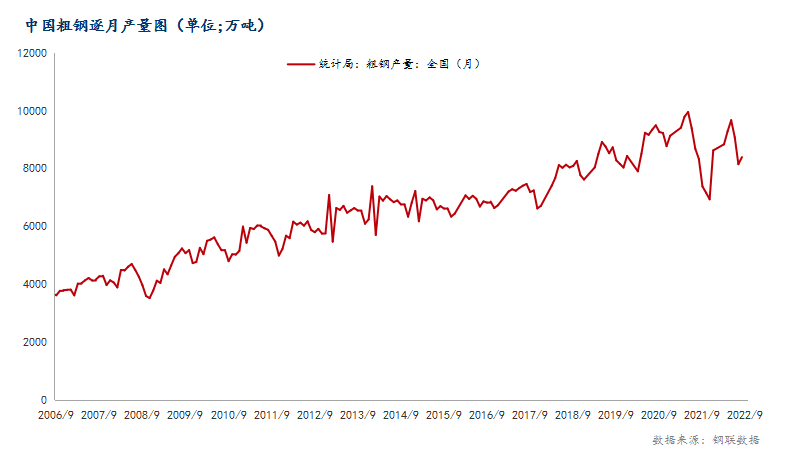

二、2022年8月份全球粗钢产量持续减少

2022年8月份,全球64个纳入国际钢铁协会统计的国家粗钢总产量约为1.51亿吨,同比减少2.97%;2022年8月份中国大陆粗钢产量为8386.8万吨,较去年同期减少0.76%。中国产量占全球产量的55.71%。

图2:中国粗钢逐月产量对比图

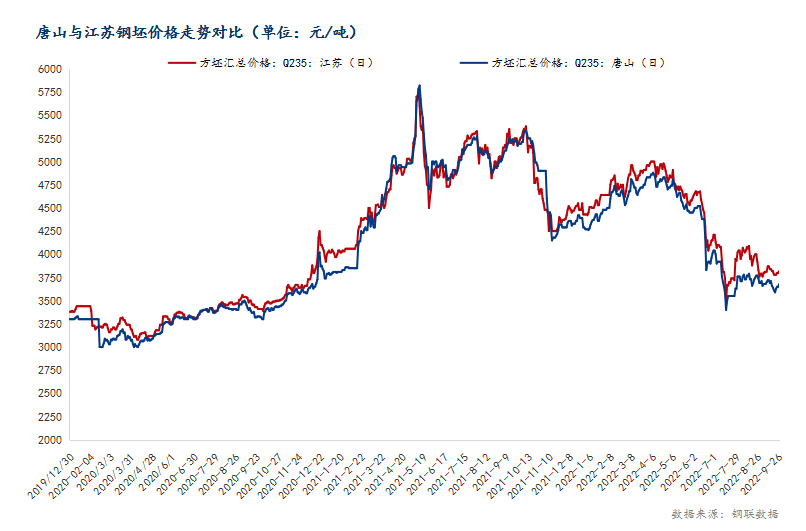

三、2022年9月份国内主要市场回顾

唐山地区:九月钢坯价格调整幅度较小,钢坯价格呈横盘震荡走势。1、首先从高炉角度看:当前唐山地区高炉开工率已达年内高值,据笔者调研目前大多数钢厂已处于高开工状态,短期继续冲高趋势不显。而轧线方面,由于天然气成本下降,轧钢轧制费逐步下移,虽然受疫情及坯材价差缩窄影响,轧线开工有所下移,但疫情及需求改善后,整体开工将逐步恢复到正常水平。2、从供需角度来看:本月唐山地区钢坯日均投放量多数时间维持在3.5-4万吨左右水平,且仍存上升空间,但一旦进入10月份后部分高炉或受环保等因素影响出现检修,届时投放量高度有限;而下游日均需求量受疫情及利润等因素影响有所下降,且后期轧钢企业可能面临环保限产,这或对需求造成不利影响,短期内供需矛盾仍存。3、从成本角度来看:近期受钢价不断走低、原料窄幅调整影响,钢企亏损加剧,短期来看,虽然后期环保限产等消息或压制原料价格,但因北方逐步进入取暖季,后期煤炭、焦炭等供应或逐步紧张,届时价格多坚挺有涨,这或难以使得成本线下移。因此预计后期成本支撑作用比较明显。4、从国际方面来看,各国通胀压力以及美联储加息不利影响仍存,或继续打击大宗商品市场,叠加全球经济形势依旧不乐观,市场心态仍显谨慎。

华东地区:本月江苏钢坯小幅趋强运行。供应端,近期周边长流程钢厂外销钢坯量有所增加,整体低价成交尚可,但随着订单挤压,交货期多数拉长至20天之后,从南北及国内外价差来看,进口及北方资源均不具备流入华东市场的条件,因此短时间内华东钢坯的主要供应端仍要依靠周边钢厂支撑;库存端,随着进口板坯陆续到港,华东主流码头钢坯库存持续增加,但从产品结构来看,大部分仍以板坯资源为主,方坯节前陆续出库,整体钢坯社会库存处于低位;需求端,下游调坯轧钢厂产量有所增加,但从采坯积极性来看仍显谨慎,大部分钢厂资源为贸易商接单为主,轧钢厂仍多按需补库,但随着国庆节小长假邻近,轧钢厂节前采坯情绪有所上升;市场端,目前国企贸易商多放远期钢坯订单反套建仓为主,与前期主流正套操作有所不同,在未来10/11/12月底将会出现相对比较集中的交单期。整体来看,华东钢坯处于低库存、供需双弱的格局,后期基本面需要重点关注长流程钢厂的品种利润、南北和国内外价差以及下游轧钢厂出货的变化,政策方面需要重点关注两会释放国内利多政策以及北方秋冬季限产的方案落地情况。因此节后(10月份)华东钢坯降保持小幅趋强运行。

图3:唐山与江苏钢坯价格走势对比

(一)高炉总体状况

Mysteel调研247家钢厂高炉开工率82.81%,环比上周持平,同比去年增加9.57%;高炉炼铁产能利用率89.14%,环比增加0.07%,同比增加10.45%;钢厂盈利率51.52%,环比增加4.33%,同比下降33.77%;日均铁水产量240.22万吨,环比增加0.18万吨,同比增加29.27万吨。

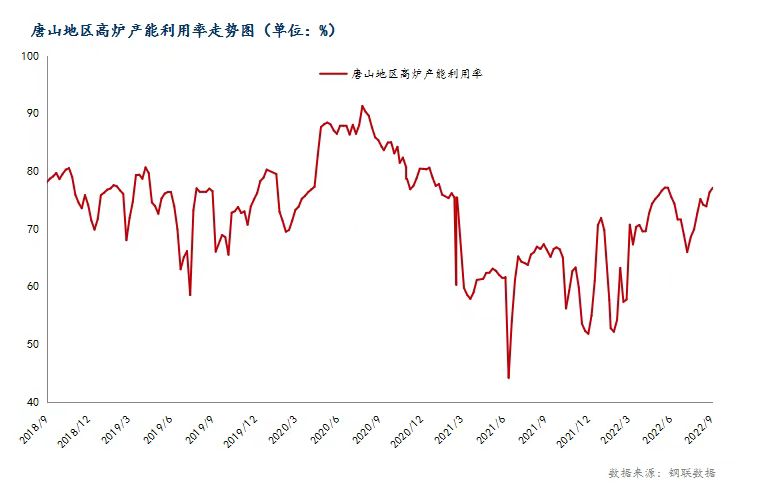

(二)唐山地区情况

截止9月29日,唐山126座高炉中有51座检修(含长期停产),检修高炉容积合计35210m3;周影响产量约77.33吨,周度产能利用率为77.06%,周环比稳,月环比上升2.92%,年同比上升10.76%。据Mysteel跟踪了解,本周唐山长流程钢厂高炉整体暂无波动,大部分钢企高炉均维持生产,整体产能利用率保持高位。近日相关部门发布唐山烧结限产的通知,但据我网了解,目前暂无影响铁水产量,后期需要重点关注秋冬采暖季限产政策对高炉生产的影响。

图4:唐山地区高炉产能利用率走势图

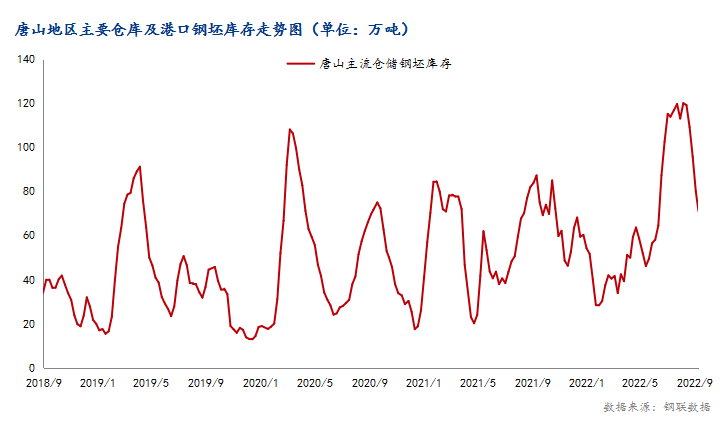

(三)库存方面

截止9月29日,本周唐山主要仓库及港口同口径钢坯库存64.11万吨,周环比下降5.36万吨。调研周期内,下游运输基本恢复正常,叠加节前补库需求,仓储库存降库为主;港口方面,港口资源陆续疏港。

图5:唐山地区主要仓库及港口钢坯库存走势图

四、原料市场

铁矿石方面:九月份下游成材需求放量明显,在此支撑下上游钢厂高炉生产继续释放,原料需求规模持续扩大;且月度内因为国内矿山安全事故的影响,对内外矿现货价格产生一定支撑,因此至月底时港口现货价格与国产铁精粉价格均呈现出上涨趋势;而远期市场因为外部环境影响,以及对于需求前景的分歧,远期现货价格出现小幅回落。截至9月29日,Mysteel62%澳粉远期现货价格指数95.8美元/干吨,月环比跌4.34%;62%澳粉港口现货价格指数763元/吨,月环比小涨1.87%;迁安66%铁精粉价格961元/吨,月环比上涨3.44%。品种方面,月内钢厂盈利出现收缩,低品矿需求得到保持,这也使得低品矿价格较为坚挺,以超特粉为例,至9月29日,超特粉港口现货价格月环比涨7.10%至679元/吨,与PB粉价差仅73元/吨。基本面中,进口矿到港因为前期高发运节奏逐渐过去,加上台风影响到港节奏,月度内中国港口铁矿到港环比出现明显减量;同时国内矿山因为安全事故以及限炸药影响,环比也出现了一定下降,整体国内铁矿总供应出现缩减。而需求端,随着下游需求的放量,国内钢厂高炉继续复产,九月日均铁水重新回到238.6万吨以上高位,原料需求的释放加上国庆节前补库提货要求增加,港口日均疏港也在不断回升,这也直接导致九月港口库存出现了一定规模的下降。展望十月份,台风期过去之后,港口铁矿到港节奏恢复正常,且九月份季末冲量发运陆续到港,十月中国港口铁矿到港或有明显恢复;但国内部分主产地矿山仍在持续受到限炸药影响,精粉产出或继续保持大幅下降趋势,整体国内供应并未出现明显放量。需求端,短期钢厂利润将继续维持低位,且国庆后将迎来短期行政限产,但市场对于下游需求仍有改善预期,这也使得十月高炉日均铁水减量有限,整体继续保持较高水平线上。同时考虑到内矿供应减量后,需求会转移至外矿中来,因此我们对于港口库存仍有降库预期,但在港口卸货条件好转后,降库幅度相比九月会出现收窄。

焦炭方面:9月焦炭市场再次迎来挑战,本因和传统消费旺季到来的需求上升市场好转,却被钢厂低利润的现实拖累造成上涨受阻;同时月中过后焦煤价格率先反弹,带来成本大幅上升的问题,使得焦企再次陷入全面亏损的境况。展望10月焦炭市场,钢厂高需求有望延续,但滞后的成材需求能否在10月持续释放拉升钢材价格,继续修复钢厂利润成为焦炭价格支撑的关键点。10月焦炭供应整体保持小幅收紧为主,焦企高成本压力不变,10月乃至四季度焦企都会以低利润甚至亏损状态下运行。短期焦企在亏损下主动减产还将持续,不过焦炭有上涨趋势,会弥补部分亏损,暂时无大幅减产预期。10月高需求的现实将继续保持。钢厂目前无主动减产预期,铁水产量高位,需求对价格有支撑。10月政策性减产可能性有限,后期铁水产量主要受利润因素影响。钢厂的低库存策略继续保持,供需反向变化,钢厂会释放增量,但也很难释放大规模补库增量。价格上由于对于10月供需变化幅度都相对有限的前提下,价格变化幅度也不会太大,节后焦炭整体稳中偏强,10月中旬前铁水产量很难出现明显下降,叠加焦煤高成本,节后焦炭在首轮上涨落地后存在继续二轮上涨的博弈空间。中旬过后验证成材需求,若需求保持当前数据,那中旬过后价格还能保持稳中偏强状态,若成材需求的上升幅度达不到成材的高供应,焦炭市场会有回调风险。

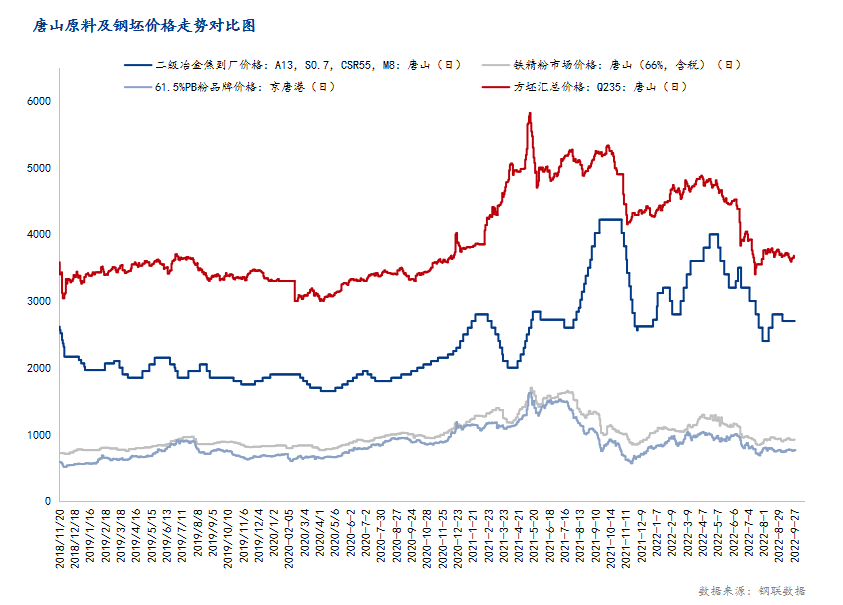

图6:唐山原料及钢坯价格走势对比图

五、总结

展望十月,从下游轧钢厂来看,唐山市场的主要钢坯需求地及仓储物流集散地--丰润区封控解除,伴随节前盘面强势上涨,下游生产动能增加带动坯料补库需求提高。目前唐山地区高炉产能利用率达年内高值,轧线产能小幅提高,同时临近二十大、进入秋冬季,高炉限产或有加持,钢坯供应仍存减量预期。国庆节前下游厂商以及终端积极补库、唐山钢企烧结机限产、叠加四季度稳经济大盘会议对市场信心提振,钢坯市场交投明显好转。叠加原料价格依旧强势,钢厂成本偏高,利润空间较小,在贸易商库存压力不大下,整体挺价意愿较强。同时市场对于传统旺季依旧存有期待,所以预计10月钢坯市场预期以谨慎向好为主;但与此同时,虽然当前供小于需局面尚存,钢坯仓储库存继续以降库为主,但近期坯材价差收窄,调坯型钢亏损加剧,整体采坯积极性相对减弱,多数轧钢企业厂内坯料库存充足,预计后期仓储库存消库趋势逐步放缓。另外从国际方面来看,各国通胀压力以及美联储加息不利影响仍存,或继续打击大宗商品市场,叠加全球经济形势依旧不乐观,市场心态仍显谨慎。因此综合以上,预计“银十”钢坯市场虽有上涨空间,但受制于外部形势复杂严峻,国内需求持续性以及钢坯基本面矛盾等因素,上行空间或有限。

- 上一篇:Mysteel:近5年国庆节后钢材市场走势 2022/10/6

- 下一篇:Mysteel月报:10月型钢价格或先扬后抑运行 2022/10/5