成本支撑线下移 本周钢材指数(Myspic)继续下跌

本周Myspic综合指数报87.43点,较上一周下跌2.02%。(MyIpic)铁矿石综合指57.7点,较上一周大跌4.31%。在上周末钢坯大跌、黑色期市震荡走弱、沙钢大幅下调售价等不利因素影响下,本周钢材现货市场价格继续下跌,不过整体跌幅较上周收窄。本周市场成交继续低迷,但周五在期货以及钢坯价格小幅反弹下,结合本周钢厂检修力度加大,部分资源偏紧,商家继续杀跌情绪缓和。不过考虑到需求淡季,预计下周钢材市场价格仍将震荡趋弱运行。

本周:美国一季度GDP按年率计算增长0.8%,高于之前公布的0.5%的初次估值。4月份美国个人消费开支环比增长1%,创近7年来最大环比增幅,显示美国消费增长动能回升。5月ISM制造业指数51.3,高于预期的50.3。5月ADP就业人数增加17.3万,增幅略不及预期值但有所扩大。欧元区5月经济景气升至104.7,主要由于该地区工业、服务业和建筑业等领域的景气更为乐观。5月Markit制造业PMI终值为51.5,为近三个月低点。日本4月制造业PMI终值47.7,经营状况以40个月来最快的速度恶化。巴西经济一季度仍衰退5.4%,但复苏曙光已乍现。国内方面:5月中国制造业PMI为50.1%,与上月持平,连续三个月位于扩张区间;非制造业PMI为53.1%,比上月小幅回落0.4%,与去年同期基本持平,非制造业继续保持稳定增长态势。5月财新中国PMI为49.2,低于4月0.2个百分点,并且连续15个月低于50.0临界值。1-4月全国铁路完成货运量10.5亿吨,同比下降7.9%,降幅比1-3月收窄1.1%。央行5月混搭货币工具释放4000亿流动性。5月中国钢铁行业PMI为47.5%,环比大幅下降7.7个百分点,终结五连升并且重回荣枯线之下。27日,宝钢湛江4200毫米厚板工程全线热负荷试车成功。四大煤企决定,今年6月下水煤价格较5月普涨每吨10元。山西设立规模100亿元煤炭清洁利用投资基金。

本周长材指数报92.8点,较上一周下跌2.39%。本周建筑钢材市场价格大幅下跌,跌幅较上周明显收窄。合肥、郑州、京津冀、乌鲁木齐市场价格大跌140元/吨;其他地区小幅下跌,仅南宁、长沙市场价格小涨20元/吨。

本周上海市场价格继续下跌,主要受期货以及钢坯价格下跌影响,好在市场资源偏少,价格降幅较上周收窄,考虑到后期供应量的下降,预计下周市场价格将震荡偏强运行。本周京津冀市场价格大幅下跌,市场成交有限,商家信心悲观,降价出货节奏加快,在期螺反弹以及市场库存偏低下,预计下周京津冀市场价格多将震荡偏强。本周全国25个市场螺纹HRB400(20mm)均价为2225元/吨,较上周下跌65元/吨。

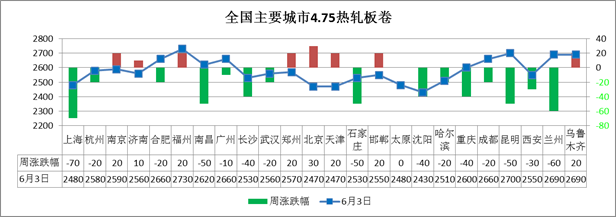

本周扁平材指数82.3点,较上一周下跌1.61%。其中,热轧板卷和中厚板指数分别下跌0.59%和下跌1.92%。本周全国热轧板卷市场价格涨跌互现,上海、广州、石家庄、沈阳等15个城市价格下跌,济南、京津、邯郸市场价格上涨10―30元/吨。

本周上海市场价格大幅下跌,市场成交低迷,加之热卷期货的大幅走跌,商家心态悲观,考虑到下周新资源逐步到达,去库存存在一定困难,预计下周上海市场价格或将震荡下行。本周京津冀市场价格小幅反弹,需求淡季来临,市场做多情绪不高,在钢厂供给偏弱下,商家抛售情绪降温,预计下周京津冀市场价格多将震荡偏强运行。本周全国24个热轧4.75mm市场均价2578元/吨,较上周价格下跌16元/吨。

本周中厚板市场价格继续下跌,济南、福州、天津、沈阳、哈尔滨市场价格大跌70―90元/吨,跌幅居前。

本周上海市场中厚板价格继续下跌,商家以积极出货为主,但成交并未提振,加之新资源的逐步到货,商家看跌心态增多,预计下周市场价格仍将以震荡趋弱为主。本周京津冀市场中厚板价格大幅下挫,市场成交清淡,受钢厂锁价回落影响,商家加快出货速度,但终端多观望,在供应量不减下,预计下周京津冀市场价格多将弱势盘整运行。本周全国24个主要市场20mm普中板平均价格为2450元/吨,较上周大跌50元/吨。

- 上一篇:所谓的“板强长弱”格局或被改变 2016/6/5

- 下一篇:欧盟提高中国冷轧板卷终裁反倾销税率 2016/6/3