期货冲高回落 本周钢材指数(Myspic)小幅下跌

本周Myspic综合指数报88.31点,较上一周下跌0.30%。(MyIpic)铁矿石综合指54.3点,较上一周上涨0.74%。本周黑色系期货冲高回落,钢坯价格持稳于1850元/吨。钢材现货市场价格整体震荡偏弱运行,虽然唐山环保限产制约供应端,但预期早已被市场消化。在期货市场走弱、钢厂下调售价、市场成交不畅利空因素的作用下,预计下周钢材市场价格仍将震荡偏弱运行。

本周:美联储FOMC宣布利率决定并发表政策声明,估计今年将加息2次。美国5月零售销售月率增长0.5%,高于预期值0.3%,低于前值1.3%。5月未季调CPI年率上升1.0%,升幅略不及预期值和前值(两者均为1.1%);5月PPI上涨0.4%,涨预期的0.3%。5月进口物价指数月率上升1.40%,升幅为2012年3月以来最高。欧元区4月工业产出月率上升1.10%,升幅大于预期值0.8%,终止“二连跌”。英国5月CPI年率为0.3%,升幅略低于预期值0.4%,与前值0.3%持平。惠誉下调日本评级展望,确认日本主权评级为“A”,但展望下调至负面,而今年4月评估时展望为稳定。国内方面:5月末M2同比增长11.8%,与上月12.8%的增速相较,回落1个百分点,增速也创11个月来的新低。5月货币市场成交量共63.8万亿,同比增长49.8%。5月全社会用电量4730亿千瓦时,同比增长2.1%,增速同比回升了0.5个百分点,也比4月份提高0.2个百分点。5月社会消费品零售总额26611亿元,同比名义增加10%,不及预期。消费持续减速,增速再创一年以来新低。1-5月份,全国固定资产投资(不含农户)187671亿元,同比增长9.6%,增速比1~4月份回落0.9个百分点。5月实际使用外资金额567.7亿元人民币(折88.9亿美元),同比下降1%。央行本周已连续三日在公开市场小幅净投放资金,同时向市场投放800亿元的国库现金定存。5月汽车销售209.17万辆,环比下降1.66%。

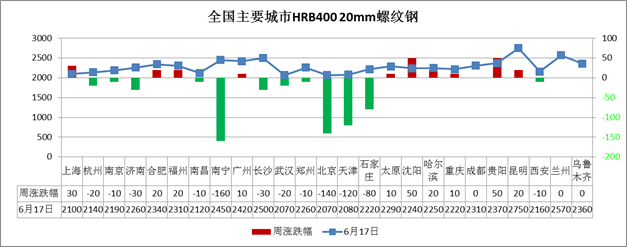

本周长材指数报94.8点,较上一周上涨0.06%。本周建筑钢材市场价格涨跌互现,上海、广州、沈阳等10个城市价格小幅上涨10―50元/吨;南宁、京津冀市场价格大跌80-160元/吨。

本周上海市场价格小幅探涨,在需求不畅下,价格先走跌,但市场库存下降明显,商家挺价意愿较强,当前价格以接近钢厂成本,预计下周上海市场价格或将暂稳运行。本周京津冀市场价格大幅下跌,节后涨价后下游难以接受,加之雨天使得成交受阻,期货市场的走弱加重市场悲观心态,预计下周京津冀市场价格仍将震荡偏弱运行。本周全国25个市场螺纹HRB400(20mm)均价为2282元/吨,较上周下跌16元/吨。

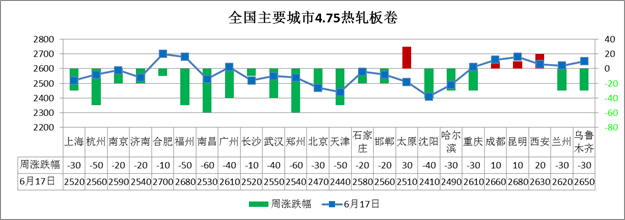

本周扁平材指数82.1点,较上一周下跌0.52%。其中,热轧板卷和中厚板指数分别下跌1.01%和下跌0.43%。本周全国热轧板卷市场价格涨跌互现,上海、广州、京津冀、沈阳等20个城市价格下跌10―60元/吨;太原、昆明、西安市场价格上涨10―30元/吨。

本周上海市场价格小幅下跌,市场成交疲软,加之期货市场的走弱,商家心态偏差,预计下周上海市场价格仍有下行空间。本周京津冀市场价格小幅下跌,市场成交不畅,商家心态悲观,对后期市场多看空,预计下周京津冀市场价格多将延续弱势。本周全国24个热轧4.75mm市场均价2569元/吨,较上周价格下跌25元/吨。

本周中厚板市场价格整体震荡走弱,杭州、京津冀、沈阳、西安等17个地区价格下跌10―60元/吨,上海、广州、郑州等地区价格小幅探涨10元/吨。

本周上海市场中厚板价格盘整运行,市场成交一般,不过市场供应面压力尚可,不过在需求疲软下,预计下周上海市场价格多将盘整运行。本周京津冀市场中厚板价格小幅下跌,市场成交偏差,唐山环保限产对市场影响有限,在淡季之下,下周京津冀市场价格仍将震荡偏弱运行。本周全国24个主要市场20mm普中板平均价格为2443元/吨,较上周下跌18元/吨。

- 上一篇:统计局:房价环比涨幅全线收窄 2016/6/19

- 下一篇:中钢协:后期钢价将呈窄幅波动走势 2016/6/16