Lgmi:9月份钢企盈利能否再冲高?

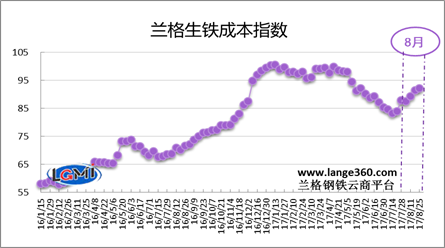

导语:2017年8月份兰格生铁成本指数为90.1点,较上月上升5.2点,升幅6.1%(上月降幅3.7%)(详见图1)。同期,兰格钢铁综合价格指数继续震荡上涨,8月末为158.6,较上月末上升7.1% (上月上升5.2%)。8月份成本指数升幅低于钢材价格指数,可见,当月盈利状况继续改观。

图1 兰格生铁成本指数走势图

一、2017年8月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,8月份的生铁成本指数呈单边上行走势,由月初的87.5点上升至月末的92.2点,均值较上月上升6.1%。

按钢厂30天左右的炉料库存周期,研究8月份炉料成本,需要先分析一下7月份的铁矿石、焦炭市场行情:

7月份国内铁精粉价格、进口铁矿石价格均呈现震荡上涨态势。据兰格钢铁云商平台监测数据显示,7月31日,唐山地区66%品位干基铁精粉价格为655元,较上月末上涨20元,涨幅3.1%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为526元,较上月末上涨46元,涨幅为9.6%。

7月份冶金焦价格在动力煤带动下强势上涨。据兰格钢铁云商平台监测数据显示,7月31日,唐山地区二级冶金焦价格为1830元,较上月上涨150元,涨幅为8.9%。

总体而言,7月份由于国内铁精粉、焦炭价格的上涨,传导至钢厂的2017年8月份平均生产成本较上月有明显上升。

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出,8月份7大品种盈利状况仍有明显上升。

分品种来看,8月份各品种平均毛利依次如下:带钢盈利1303元,线材盈利1211元,三级螺纹钢盈利1176元,方坯盈利1032元,中厚板盈利948元,冷轧卷板盈利947元,热轧卷板盈利844元;8月份带钢盈利增幅最大,为270元;三级螺纹钢盈利增幅最小,为122元;其他品种盈利增幅在148-262元之间。

二、2017年9月盈利展望

价格涨幅拉大 1-7月钢铁行业利润进一步增长

7月份,在钢材价格大幅上涨带动下,而钢厂仍较多使用前期低价原料的基础上,钢铁行业盈利进一步增长。据国家统计局数据显示,2017年1-7月,黑色金属冶炼和压延加工业实现营业收入43180.9亿元,同比增长22.6%;利润总额1624.8亿元,同比增长101.5%,增幅较1-6月扩大5.1个百分点。

另据河北省冶金行业协会统计数据显示,2017年1-7月,河北民营钢企累计完成主营业务收入5966.78亿元,同比增长41.46%;实现利润298.22亿元,同比增长75.06%。可见,钢铁行业盈利普遍乐观。

兼并重组将成为下一步钢铁行业的重点任务

目前我国供给侧改革、去产能已经取得一定成效,今后需要发挥各项监督的长效机制,维护供给侧改革成果。近期发改委、中钢协指出钢铁业下一阶段主要任务是兼并重组。对我国来说,目前我国的钢铁产业集中度明显偏低。据兰格钢铁研究中心监测数据显示,2016年中国粗钢产量为80837万吨,同比增长1.2%;其中前十大钢铁企业累计粗钢产量占全国产量比例(CR10)为35.9%。与其他国家相比,我国龙头企业宝武集团占全国粗钢产量比例仅为7.9%,更是与国外其他国家有明显差距,提升钢铁产业集中度势在必行。

2016年底出台的《钢铁工业调整升级规划(2016-2020年)》再次明确,到2020年钢铁行业的产业集中度达到60%。国务院印发的《关于推进钢铁产业兼并重组处置僵尸企业的指导意见》中也指出,到2025年,中国钢铁产业60%-70%的钢产能要集中在10家左右的大钢铁集团中。目前钢铁行业优化布局、兼并重组的工作还仅局限于个别企业,没有形成整体突破,今后区域性重组整合或将拉开帷幕。

9月份钢企盈利或将有所收窄

9月份国内钢铁市场进入需求旺季,而环保部从9月1日开始对“2+26“城市开展京津冀及周边地区秋冬季大气污染综合治理攻坚行动强化督查,在环保督查、安全大检查等政策因素的影响下,预计钢铁产量在近1-2个月内将会受到影响,“金九银十”供需关系有望好转。但由于7、8月份的强势上涨,目前钢价存在高位风险,且期货市场震荡减仓势头明显;预计9月份国内钢铁市场或将高位震荡,即使上涨,整体涨幅也较为温和。

从原料市场来说,8月份铁矿石、焦炭的涨幅较大,使得9月份钢铁生产成本显著上升,兰格钢铁研究中心预计9月份钢企盈利空间将有所收窄。(兰格钢铁研究中心 王国清 转载务必注明出处)

- 上一篇:Lgmi:8月份钢铁产量继续攀升 2017/9/17

- 下一篇:Lgmi:9月份钢企盈利能否再冲高? 2017/9/13