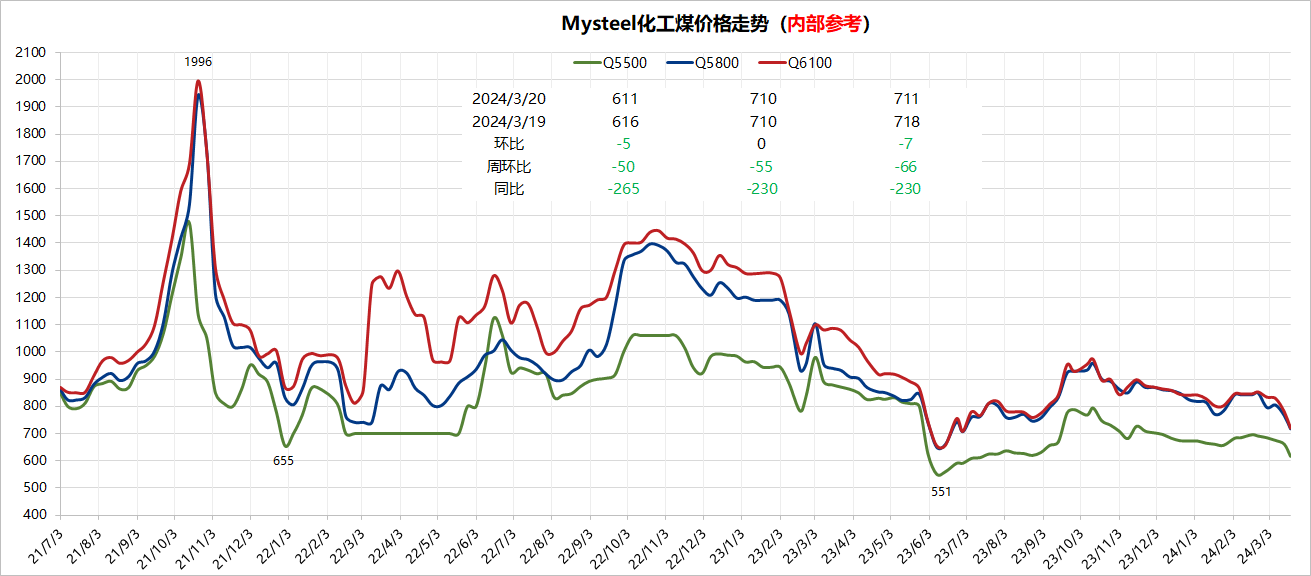

Mysteel:淡季特征明显 化工煤到厂价累降30-100元/吨

概述:近期,国内化工煤市场延续震荡下行走势。主产地供应维持常态,随着气温回升,居民用电量下降,终端需求疲软,叠加大集团外购价再次更新下调,幅度29-45元/吨不等,市场悲观情绪蔓延,部分贸易商暂停操作,到矿拉运车辆有所减少,煤矿为减少库存,价格继续承压下调;甲醇企业拉运维持常态,以刚需补库为主。此种背景下,化工煤市场将如何演绎?本文将从产地、港口、进口、下游等多方面进行综合分析。

市场煤供应维持稳定 煤价持续下调

煤矿生产销售维持常态化,国有大矿仍以发运长协为主,煤炭供应相对稳定。当前下游终端需求未见明显提升,港口价格走低,矿区市场气氛以观望为主,到矿排队车辆较少,煤厂及贸易商拉运积极性较弱,采购相对谨慎,煤矿根据自身销售情况窄幅调整坑口煤价;陕西Q5500报660-680元/吨,Q5800报700-720元/吨,Q6000报700-710元/吨,Q6100报700-730元/吨、内蒙古Q5500报580-650元/吨,Q5000报510-550元/吨,Q4500报410-450元/吨。

港口报价继续下移 整体需求仍显不足

港口市场最新报价5500卡845-860元/吨,5000卡730-750元/吨,Q4500卡640-650元/吨,淡季需求表现较差,市场交投延续疲态,贸易商情绪走弱,下游采购需求冷清,整体成交表现不佳。目前成本倒挂影响下现货贸易商出货意愿较低,下游基本观望为主,市场交投延续僵持。据Mysteel统计截至3月19日环渤海八港库存1986.3万吨,日环比减少8.3万吨。

进口煤价弱稳运行 终端拿货需求有限

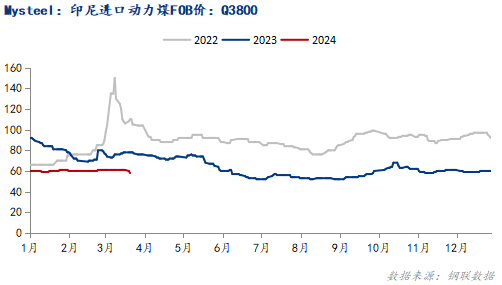

随着内贸价格持续加速下跌,且进口贸易商对后市预期整体看空,投标价随之下调;据悉昨日福建区域电厂Q3800拿货价538.5-546元/吨,折算CFR约为66.2-67.1美元/吨,周环比下调12-16元/吨左右。目前来看电厂仅维持最低价采购,实际拿货量有限。预计短期内进口市场或延续偏弱运行,价格或仍有小幅下跌空间,后期需关注电厂实际接货价及拿货量。

电厂库存可用天数乐观 市场采购量级有限

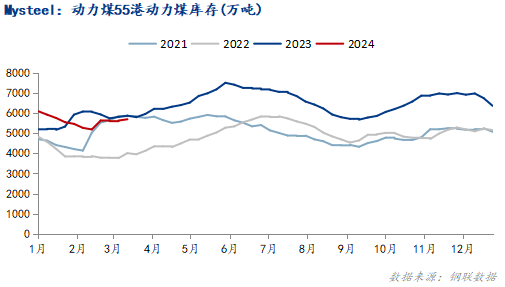

近期电厂日耗维持下行,在长协兑现支撑下,库存依旧处于往年同期偏高水平,叠加煤价跌幅加深,多数终端对市场煤采购需求基本停滞,整体拉运积极性较低,且之前非电等偏刚性的需求端采购也有所延缓。据Mysteel统计,截止3月15日全国259家电厂样本区域存煤总计4287.2万吨,环比降87.3万吨,日耗228.4万吨,环比降10.9万吨,可用天数18.8天,环比增0.5天。

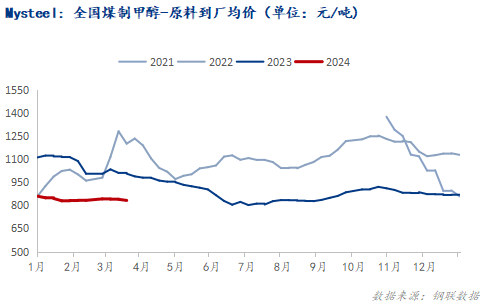

化工行业耗煤维持常态 市场需求难有实质提升

以国内煤制甲醇企业分析来看:原料端,当前化工煤价依旧弱势整理,甲醇企业原料煤到厂价震荡下行,需求面恢复缓慢仍保持刚需采购节奏,市场实际需求释放有限,存煤可用天数8-10天;需求端,受传统下游开工提升及港口货源偏紧等因素影响,甲醇市场维持震荡偏强运行。

据Mysteel化工数据显示,据Mysteel化工数据显示,截至3月1日,国内甲醇市场开工101.38%,较上周持平;利润方面,据20日Mysteel动力煤化工企业到厂煤数据显示,内蒙古Q5500原料煤到厂价格平均为700元/吨,较上周降60-100元/吨。据悉,煤制甲醇企业单吨耗煤在2.1-2.3吨左右,以平均值2.2吨计算,其中原料煤用量在1.6吨,燃料煤0.6吨,加之其余人工水电成本500元/吨计算,每吨甲醇成本在1920元/吨,然今日内蒙古甲醇市场低端均价为2040元/吨,在此测算下内蒙古市场煤质甲醇理论利润在120元/吨。

综上,供应方面,全球煤炭供应平稳,国内进口量增加,国内需求的增量不足以支撑煤价继续在高位水平运行;需求方面,气温回升,民用电负荷回落,电厂库存整体压力较小,终端当前多以长协补充为主,按需补库,对市场煤需求较平淡,情绪整体偏观望,预计短期动力煤市场或将维持震荡偏弱运行。

- 上一篇:Mysteel:3月国内8个铝项目开工、投产 2024/4/2

- 下一篇:有色持仓日报:沪铜飘绿,国泰君安减持超1千手多单 2024/3/20